Consumo responsable: el 75% de los argentinos considera el impacto social y ambiental al comprar alimentos.

El CENARSECS de la Facultad de Ciencias Económicas de la UBA relevó en todo el país cómo están cambiando las decisiones de compra de los argentinos y argentinas.

Por el Lic. Julián D’Angelo

Director del

Centro Nacional de Responsabilidad Social Empresaria y Capital Social (FCE-UBA)

El modo en que compramos está cambiando más aceleradamente de lo que imaginábamos.

Durante el siglo XX, las empresas se enfocaban mayoritariamente en criterios internos como costos y eficiencia. En la actualidad, los consumidores definen lo aceptable y priorizan la coherencia, transparencia y responsabilidad social y ambiental de las empresas. Ya no basta con un buen producto o precio; la ciudadanía, más informada y conectada, demanda compromiso real y rechaza prácticas perjudiciales para la sociedad.

De esta forma, la gestión socialmente responsable es esencial para la sostenibilidad empresarial. El enfoque de triple impacto —económico, social y ambiental— permite a las empresas generar valor más allá de lo financiero y fortalecer su reputación y relaciones con sus públicos, además de reducir riesgos. En tiempos inciertos, escuchar a los consumidores anticipa el futuro y promueve un crecimiento justo y sostenible.

En los últimos años, han sido numerosas las investigaciones de mercado y las consultoras de opinión pública internacionales que, de diferentes maneras, han ido señalando esta realidad.

Además, en la actualidad, los consumidores transitan con naturalidad entre diferentes canales: desde las tiendas físicas tradicionales hasta plataformas digitales, pasando por servicios disponibles de manera ininterrumpida durante las 24 horas. Este fenómeno ha dado lugar a una modalidad de comercio mucho más conversacional, en la que la interacción y la creatividad se integran al proceso de compra y venta. Así, el comercio contemporáneo se vuelve cada vez más contextual, adaptándose a las circunstancias y a las necesidades cotidianas de las personas, e incorporándose de forma orgánica en su vida diaria.

En este nuevo contexto global, que se transformó profundamente en los últimos cinco años, la omnicanalidad redefinió la relación entre marcas y consumidores.

El comercio electrónico sigue expandiéndose, mientras que los nuevos agentes basados en inteligencia artificial empiezan a influir cada vez más en las decisiones de compra. Durante años el e- commerce funcionó mediante la búsqueda que un usuario realizaba en una web y la competencia que las marcas hacían para que los algoritmos priorizarán su aparición en la respuesta. Este modelo está evolucionando con rapidez. La expansión masiva de los motores conversacionales basados en IA está cambiando la puerta de entrada al consumo digital.

Cada vez más consumidores dejan de comparar productos por su cuenta: simplemente le piden a un asistente de IA que les diga qué comprar. Herramientas como ChatGPT ya superan los mil millones de consultas diarias y alrededor del 15% tiene intención de compra. Así, buena parte de la evaluación y la recomendación ocurre incluso sin que el usuario visite el sitio web de una marca. Este desplazamiento marca una nueva etapa: del buscador al agente. La decisión comienza antes de la web, en la conversación con el agente, un cambio que está afectando profundamente la forma en la que las empresas se presentan, se comunican y venden en Internet.

De acuerdo con el informe Five Trends Shaping the Future of Retail, recientemente publicado por Twilio, el 57 % del contenido comercial online está generado por IA y la fidelidad hacia las marcas muestra un claro descenso, por lo que el 67 % de los usuarios está dispuesto a delegar en la inteligencia artificial la comparación de precios o el análisis de reseñas. La IA generativa está cerrando la brecha entre la imaginación y el comercio, permitiendo a los consumidores cocrear y personalizar productos sin apenas limitaciones, pero el 76 % considera que las compras online carecen de capacidad para sorprender o emocionar, y el 61 % espera una mayor personalización.

De igual forma, la creciente sensibilidad social y ambiental también está modificando la manera en que los consumidores priorizan determinados productos y marcas.

Estas transformaciones, que ya son globales, conviven en nuestro país con una dura realidad: la retracción de las ventas en numerosos sectores y la dificultad de muchas empresas para sostener estrategias comerciales efectivas en un contexto incierto. Esto llevó a una caída sostenida del consumo en varios rubros, lo que lleva a las empresas a repensar estrategias y a buscar comprender mejor qué valoran hoy sus clientes en Argentina.

En medio de este panorama, desde el Centro Nacional de Responsabilidad Social Empresarial y Capital Social (CENARSECS) de la Facultad de Ciencias Económicas de la UBA pusimos en marcha una nueva “Encuesta Nacional sobre Consumo Responsable, Hábitos Sustentables y Capital Social”, con un objetivo claro: comprender cómo se está reconfigurando el comportamiento de los consumidores argentinos y qué lugar ocupa hoy la responsabilidad social y la sustentabilidad en esas decisiones.

La iniciativa se apoya en un antecedente clave: un estudio que también desde el CENARSECS desarrollamos en 2022, solo para el Área Metropolitana de Buenos Aires, y que ya anticipaba la consolidación del fenómeno identificado como “consumidores conscientes”.

La consulta que realizamos entre el 12 de noviembre y el 12 de diciembre pasado, busca aportar una mirada propia sobre este fenómeno en el país, de manera federal: qué valores pesan más, qué prácticas sustentables se sostienen incluso en un escenario económico adverso y qué obstáculos encuentran quienes intentan consumir de manera responsable. El relevamiento combinó un formulario online con trabajo territorial realizado por docentes y estudiantes que encuestaron en la vía pública en diferentes regiones, con el fin de lograr una fotografía fiel y diversa. Y para poder abordar la realidad de nuestras diferentes regiones y provincias de la manera más fiel y representativa posible, contamos también con el apoyo de diversos referentes académicos y universidades aliadas en diferentes puntos de la Argentina que multiplicaron y difundieron este estudio.

Un primer informe, producto de un análisis preliminar de las respuestas obtenidas, puso el foco en las preguntas referidas más puntualmente al fenómeno del consumo responsable o sustentable, y nos permite compartir algunas de las primeras conclusiones.

Este año, el fenómeno del comercio en Argentina atravesó una caída generalizada en las ventas minoristas, motivada principalmente por la pérdida de poder adquisitivo de los consumidores. Ante este escenario, se observa en la población una tendencia a priorizar la compra de bienes esenciales, relegando otros productos al segundo plano.

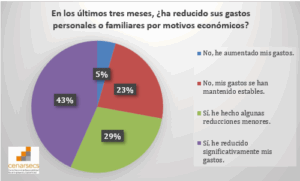

Por ello la primera pregunta a los encuestados fue si en los últimos tres meses, habían reducido sus gastos personales o familiares por motivos económicos y, en el total país, el 72 % respondió que había reducido sus gastos (29% reducciones menores y un 43% significativas). Mientras que un 23% afirmó que sus gastos se mantuvieron estables, y un 5% manifestó haber incrementado sus gastos.

Considerando el nivel de ingresos, en el caso de los consultados con ingresos familiares mensuales superiores a $6.000.000 (ABC1), solo el 38% redujo sus gastos. En el caso de la clase media, esta cifra se incrementó al 67% y para la clase baja, la reducción de gastos afectó al 82% de los consultados.

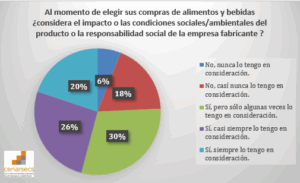

Puntualmente, con respecto a la consideración del impacto o las condiciones sociales y ambientales del producto o la responsabilidad social de la empresa fabricante, al momento de elegir sus compras de alimentos y bebidas, un elevado número del 75% de consumidores respondió afirmativamente respecto a que lo considera de algún modo.

En un análisis por rango etario no son los más jóvenes donde se encuentran los guarismos más altos de consciencia al momento de las compras, sino en la generación X (entre 46 y 58 años), donde el número de consumidores que siempre o casi siempre considera los asuntos ambientales o sociales, supera el 50%. En el caso de los centennials o generación Z (entre 18 y 26 años) ese porcentaje se reduce al 21%.

Si lo analizamos por nivel de ingresos, vemos notoriamente un dato destacado: los mayores niveles de consciencia ambiental y social están en los sectores de menores ingresos: en el segmento de ingresos de clase baja el 53% respondió que siempre o casi siempre considera los asuntos ambientales o sociales al momento de realizar sus compras. Para el caso de la clase media ese número se reduce a un 37% y baja aún más, al 26%, para la clase alta (ABC1).

Y cuando se consulta a ese consumidor si está dispuesto a pagar más por un producto sustentable de empresas que devuelven a la sociedad, los resultados también son muy contundentes.

Casi el 70% de los consultados expresó que está dispuesto a pagar más por productos sustentables de empresas que devuelvan a la sociedad.

Y a un 11% de los consumidores consultados, incluso no les importa cuál es ese costo extra a pagar, ya que siempre prioriza en este tipo de compras, a los productos sustentables o de empresas que “devuelven a la sociedad”.

En esta pregunta, vemos una tendencia mayor en el caso de las mujeres, subiendo a casi un 74% de predisposición a pagar más, contra un 64% en el caso de los varones.

Considerando las diferencias generacionales, aquí la mayor disposición a pagar extra se evidencia en los millennials o generación Y (27 a 45 años) con el 78% de los consultados, bajando al 64% para el caso de los baby boomers (de 59 a 80 años).

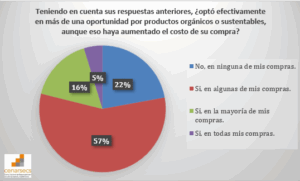

También, para validar esta pregunta, y poder diferenciar intenciones de decisiones reales de compra que se llevan a la práctica, hicimos otra pregunta relacionada y se consultó, si teniendo en cuenta sus respuestas anteriores, optó efectivamente en más de una oportunidad en el pasado por productos orgánicos o sustentables, aunque eso haya aumentado el costo de su compra.

Y en este caso, casi un 78% de los consumidores (cuatro de cada cinco) concretamente ya habían priorizado comprar productos sustentables en años anteriores, al menos en alguna ocasión, aunque tuvieran un costo mayor que otros productos convencionales.

En esta pregunta, el porcentaje más alto se dio nuevamente en el caso de los millennials o generación Y con el 83% de experiencias anteriores reales de compras sustentables.

Considerando la perspectiva de género, en este caso nos encontramos con un 83% de respuestas afirmativas en el caso de las mujeres, y un 70% de respuestas positivas de los varones.

De esta manera, llegamos a que, casi el 56% de los consumidores (más de uno de cada dos consumidores) considerará, al menos alguna vez para sus compras de alimentos o bebidas, las condiciones sociales o ambientales del producto o la responsabilidad social de la empresa fabricante, al mismo tiempo que está dispuesto a pagar un costo extra por esa decisión, y con el adicional de que ya cuenta efectivamente con antecedentes reales en el pasado, de haber optado por productos orgánicos o sustentables, aunque eso le haya costado más caro que un producto convencional.

Posteriormente, consultamos a ese 78% de los consumidores que ya habían realizado compras sustentables en años anteriores, al menos en alguna ocasión, respecto a cuales son los canales habituales utilizados para realizar estas compras y un primer dato destacado es que, para este tipo de compras, todavía hay una preferencia claramente mayoritaria respecto de los canales de venta físicos o tradicionales, ya que solo el 19% del total incluyó a las Tiendas On Line o las Redes Sociales en sus respuestas.

En el análisis por rango etario, para los centennials ese porcentaje se incrementó solo al 24%, en el caso de los millennials subió al 26%, y para la generación X el porcentaje es del 24%.

Donde si podemos observar una clara diferencia, es en el análisis por ingresos, donde la clase alta (ABC1) prefiere notoriamente a los medios de compra digitales, con un 46% de menciones, mientras que en la clase media esta cifra alcanza el 21%, y en los niveles de ingreso más bajos, solo el 16% menciona a las Redes Sociales o Tiendas on line.

El 7% de los consumidores del segmento de ingresos alto (ABC1) realiza compras on line de productos sustentables semanalmente. Y en el caso de los consumidores de clase media, un 6% realiza semanalmente compras de productos sustentables por medios digitales.

Con respecto a que obstáculos encuentra el consumidor al momento de comprar productos sustentables por los canales on line que usa habitualmente, contrariamente a la idea dominante, el precio no aparece como la principal barrera. Si bien el 37,8% de los encuestados señaló los precios elevados como una dificultad, el obstáculo más mencionado fue la falta de información clara sobre el origen o el impacto ambiental y social de los productos, con casi el 39% de las respuestas. Este resultado derriba uno de los mitos más frecuentes en torno al consumo responsable: el mayor freno no es el costo económico, sino la imposibilidad de validar de manera confiable el verdadero impacto positivo del producto o de la empresa que lo ofrece.

Contar con información suficiente y transparente resulta clave para que el consumidor pueda comparar no solo precios, sino también beneficios ambientales, sociales y económicos, y tomar decisiones de compra coherentes con sus valores. En un tercer nivel de importancia aparece la escasa variedad de productos sustentables, señalada por cerca del 28% de los consultados, seguida por las dificultades de acceso a los puntos de venta, con un 21,5%. Finalmente, un dato no menor es que el 15% de los consumidores afirmó no encontrar ningún obstáculo para realizar este tipo de compras, lo que sugiere que, cuando la información existe y la oferta es accesible, el consumo sustentable deja de ser una aspiración y se convierte en una práctica concreta.

El análisis generacional respecto al obstáculo relacionado a la falta de información sobre el origen o el impacto del producto, nos muestra un comportamiento heterogéneo, que no responde a una evolución lineal, sino a lógicas de consumo diferenciadas.

Por un lado, en el caso de los Centennials o Generación Z (entre 18 y 26 años) y los Millennials o Generación Y (27 a 45 años) donde la demanda de más información está entre el 40 y el 41 % de la población, exhiben una alta necesidad de información previa, asociada a un proceso de decisión más reflexivo y crítico. En estos grupos, la información cumple un rol central para validar la autenticidad del impacto ambiental y social de los productos, comparar alternativas y detectar y anticipar posibles prácticas de greenwashing. La búsqueda informativa forma parte constitutiva del acto de compra y se integra naturalmente al uso intensivo de entornos digitales.

Para el caso de la Generación X (entre 46 y 58 años), se observa una caída significativa de esta demanda de información, alcanzando a un 33 %, que se explica por un enfoque más pragmático del consumo. Se trata de consumidores con mayor experiencia previa, hábitos consolidados y relaciones de confianza ya establecidas con determinadas marcas o canales. En este segmento, la decisión de compra tiende a apoyarse menos en la exploración informativa y más en la reputación percibida, la conveniencia y la funcionalidad, lo que reduce la necesidad de profundizar en datos adicionales al momento de comprar productos sustentables en línea.

Mientas que para el caso de los boomers (de 59 a 80 años) presentan un comportamiento particular, con el nivel más alto de demanda de información, llegando al 42 %.

A diferencia de las generaciones más jóvenes, esta necesidad no se vincula tanto con la comparación estratégica entre alternativas, sino con la reducción de la incertidumbre y del riesgo percibido en los entornos digitales. La información opera aquí como un factor de seguridad y confianza: certificaciones claras, respaldo institucional y explicaciones accesibles sobre el origen y el impacto del producto. Este resultado refuerza la importancia de segmentar los contenidos informativos no solo por volumen, sino también por tipo y función, adaptando los mensajes a las motivaciones específicas de cada generación.

Finalmente, el último bloque de preguntas sobre consumo responsable, estuvo dedicado a la medición de impacto de una política pública que, en Argentina, lleva unos escasos cuatro años de implementación, la Ley de Promoción de la Alimentación Saludable y Etiquetado Frontal de Alimentos.

Sobre este punto, un abrumador 97% respondió que nota en los envases de alimentos y bebidas los sellos de advertencia en forma de octógonos negros, y un 94,5% respondió que comprende el significado de los sellos.

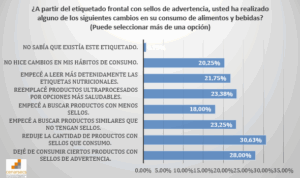

Con respecto a, si a partir del etiquetado frontal con sellos de advertencia, realizaron algún cambio en su consumo de alimentos y bebidas, un 79% de la población respondió que, en reacción a esta nueva manera de etiquetar los alimentos y bebidas, realizó algún tipo de cambios en sus compras. Este es un dato que resulta particularmente alentador, porque, a pesar de que la normativa argentina es menos estricta en materia de parámetros técnicos y criterios de definición de excesos, que las aplicadas en Chile o México, logró modificar de manera positiva el comportamiento de cuatro de cada cinco consumidores.

En total, más del 52% de la población argentina, redujo o dejó de consumir un producto por contener sellos octogonales de advertencia, y si a esto les sumamos los que reemplazaron productos ultraprocesados por opciones más saludables, en total el 61% de la población efectivamente bajó el consumo de alimentos o bebidas por contener sellos.

Tres de cada cinco argentinos bajaron el consumo de alimentos o bebidas por el hecho de que cuentan con sellos de advertencia, a solo dos años de la implementación plena de la Ley.

Esto nos muestra las razones por las cuales el lobby de las empresas del sector, logró que el gobierno nacional modificara la normativa en diciembre de 2024, a solo un año de haber sido implementada plenamente, flexibilizando ciertos criterios técnicos para su aplicación, y revisando pautas vinculadas a la presentación de la información nutricional y a la publicidad, con el objetivo declarado de reducir cargas regulatorias para las empresas. En la práctica, estas modificaciones implican una implementación más laxa y menos restrictiva respecto del esquema original.

Al analizar más detenidamente, por nivel de ingresos, a ese 61% de la población que redujo o dejó de consumir alimentos o bebidas por contener sellos de advertencia, nos encontramos con números bastante similares, sólo destacándose con un 64% el resultado en la población de clase media.

Si analizamos a ese 61% por rango etario, nos encontramos con resultados notablemente homogéneos. Esto indica que el sistema de etiquetado frontal no solo ha tenido un efecto significativo en la población en general, sino que también ha logrado traspasar barreras generacionales. Más que un fenómeno generacional, los datos reflejan un cambio cultural más amplio en la forma en que los consumidores evalúan los alimentos y sus impactos sobre la salud.

Este hallazgo es, de esta manera, especialmente relevante porque sugiere que el etiquetado frontal ha conseguido lo que pocas políticas públicas de consumo logran: convertirse en una señal transversal, comprensible y relevante para personas de todas las edades.

Estos resultados permiten matizar una idea ampliamente difundida en los últimos años, de que la demanda por información y por decisiones de consumo más conscientes sería un rasgo casi exclusivo de las generaciones más jóvenes. Por el contrario, los datos muestran que esta exigencia atraviesa de manera bastante homogénea a todos los grupos etarios. Lejos de tratarse de una sensibilidad “juvenil”, lo que emerge es una demanda social transversal por mayor claridad, transparencia y comparabilidad en la información que reciben los consumidores.

Y cuando esa información se presenta de forma accesible y directa, como ocurre con instrumentos simples y visibles, la respuesta es generalizada y no discrimina por edad.

Este mayor nivel de información tiene efectos concretos sobre los hábitos de consumo. Un consumidor mejor informado ajusta efectivamente sus decisiones: compara alternativas, reconsidera marcas habituales, prioriza determinados atributos y resigna otros. En este proceso, el consumo deja de ser un acto meramente automático para convertirse en una decisión más reflexiva, donde entran en juego criterios vinculados a la salud, el impacto social y ambiental y la coherencia entre valores y elecciones cotidianas. En este sentido, la información no actúa como un complemento accesorio, sino como un factor de cambio que reconfigura prácticas, independientemente de la edad del consumidor.

Esto puede relacionarse con la respuesta sobre los obstáculos que enfrentan los consumidores al momento de comprar productos sustentables por canales online, donde surgió de manera destacada la falta de información como el principal problema identificado. Más del 38% de los encuestados señala la carencia de detalles respecto al origen o al impacto de los productos como una de las mayores trabas para concretar compras en entornos digitales. Este dato pone de manifiesto una demanda creciente y sostenida por parte de la sociedad: las personas exigen conocer más sobre cómo fueron elaborados los productos, así como también sobre la responsabilidad social y ambiental tanto del productor como de toda la cadena de valor involucrada.

La relevancia de contar con esta información clara y accesible no se limita solamente a la satisfacción de una inquietud puntual, sino que impacta de manera concreta en los hábitos de consumo. Cuando los consumidores acceden a datos completos y transparentes sobre los productos que adquieren, toman decisiones informadas que repercuten directamente en sus patrones de compra. Este mayor nivel de conocimiento se traduce en modificaciones de conducta: los consumidores eligen alternativas que consideran más responsables y, de esta manera, potencian un impacto positivo tanto en el plano social como en el ambiental.

Finalmente, podemos concluir preliminarmente que el análisis de las dimensiones vinculadas al consumo responsable revela que este fenómeno ha superado en Argentina la etapa incipiente y ha dejado de estar restringido a sectores específicos de la sociedad. En la actualidad, se observa una transformación profunda y generalizada en la relación entre los consumidores y el mercado, reflejada en una ciudadanía más atenta y exigente, menos proclive a delegar ciegamente sus decisiones, incluso en situaciones de restricción económica.

La demanda por información clara y accesible se ha consolidado como un rasgo estructural del comportamiento de consumo en Argentina. Los consumidores no solo buscan conocer los precios, sino también evaluar el impacto social y ambiental de sus decisiones y realizar una revisión crítica de las prácticas empresariales. Estas actitudes evidencian una sociedad que prioriza la transparencia y la coherencia, exigiendo confianza por parte de las empresas y reguladores.

En este contexto, el consumo responsable ha dejado de ser una alternativa marginal o aspiracional para convertirse en un criterio central al momento de decidir compras. Este nuevo paradigma interpela de manera directa a los actores del mercado, quienes deben responder a consumidores informados que modifican sus hábitos, redefinen prioridades y envían señales claras al sistema. Comprender esta dinámica resulta esencial para anticipar tendencias, diseñar políticas públicas efectivas y fomentar estrategias empresariales que respondan a una lógica de triple impacto, donde los valores económicos, sociales y ambientales se integran de manera inseparable en el comportamiento de compra y en la construcción de confianza entre los distintos actores involucrados.